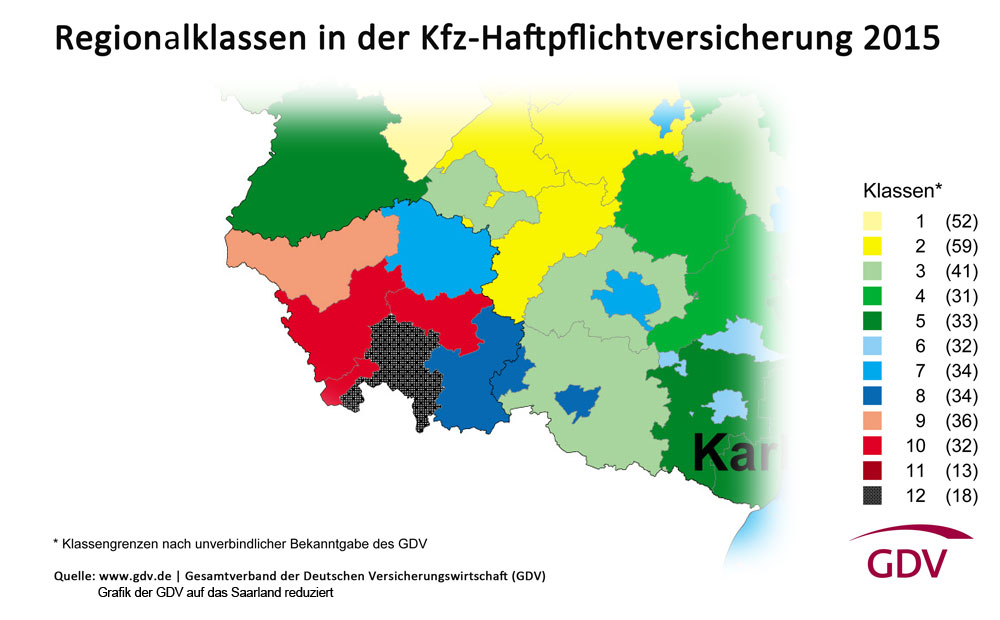

Neue Kfz – Regionalklassen 2015: Völklingen auf Platz 10 der teuersten Haftpflichteinstufung der Regionen

#Völklingen/#Saarland. Nach der aktuellen Regionalstatistik des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) gibt es in der Kfz-Haftpflichtversicherung nur wenige Veränderungen. Für fast 74 Prozent der Autofahrer bleibt alles beim Alten, jeweils rund 13 Prozent der Fahrzeuge werden herauf- oder heruntergestuft.

Besonders niedrige Einstufungen ergeben sich weiterhin für Autofahrer in Brandenburg, Niedersachsen und Mecklenburg-Vorpommern, hohe Regionalklassen in der Haftpflichtversicherung gelten vor allem in Großstädten sowie in Teilen Bayerns.

Auch in den Kaskoversicherungen bleiben für knapp 75 Prozent der Fahrzeuge die bisherigen Regionalklassen erhalten; rund 13 Prozent der Autofahrer profitieren von niedrigeren Einstufungen, für etwa 12 Prozent ergeben sich höhere Regionalklassen. Niedrige Einstufungen für Kasko-Versicherungen gelten insbesondere in zahlreichen niedersächsischen Zulassungsbezirken. Zum Teil deutlich hochgestuft wurden hingegen die Zulassungsbezirke im Regierungsbezirk Tübingen. Grund dafür ist die Vielzahl von Sturm- und Hagelereignissen im vergangenen Jahr, die in dieser Region zu Schäden an Kraftfahrzeugen führten.

Besonders niedrige Einstufungen ergeben sich weiterhin für Autofahrer in Brandenburg, Niedersachsen und Mecklenburg-Vorpommern, hohe Regionalklassen in der Haftpflichtversicherung gelten vor allem in Großstädten sowie in Teilen Bayerns.

Auch in den Kaskoversicherungen bleiben für knapp 75 Prozent der Fahrzeuge die bisherigen Regionalklassen erhalten; rund 13 Prozent der Autofahrer profitieren von niedrigeren Einstufungen, für etwa 12 Prozent ergeben sich höhere Regionalklassen. Niedrige Einstufungen für Kasko-Versicherungen gelten insbesondere in zahlreichen niedersächsischen Zulassungsbezirken. Zum Teil deutlich hochgestuft wurden hingegen die Zulassungsbezirke im Regierungsbezirk Tübingen.

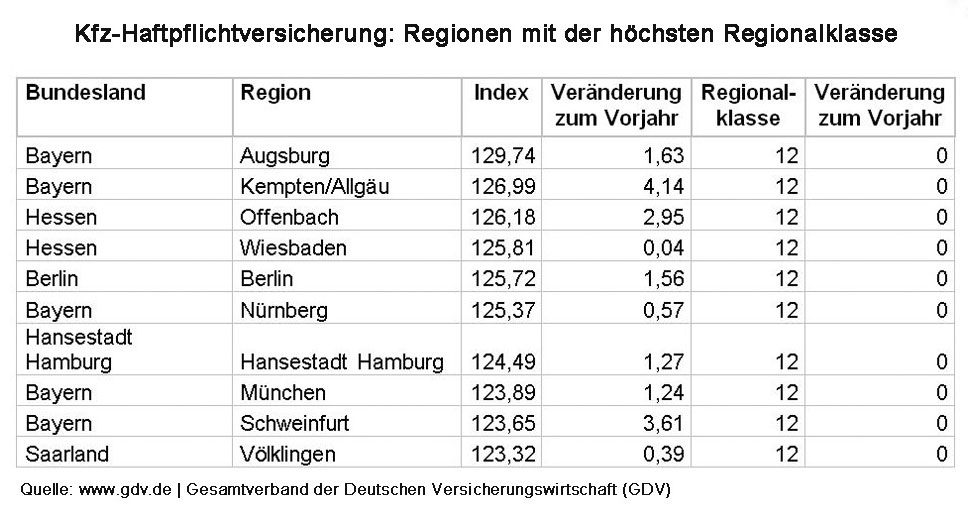

Grund dafür ist die Vielzahl von Sturm- und Hagelereignissen im vergangenen Jahr, die in dieser Region zu Schäden an Kraftfahrzeugen führten. Eine Übersicht der jeweils zehn höchsten Klasseneinstufungen können Sie der beigefügten Tabellen entnehmen.

Über die Regionalstatistik

Die Regionalklasse ist eines von zahlreichen Tarifmerkmalen, das Versicherer bei der Berechnung des Versicherungsbeitrages berücksichtigen. Je niedriger die Einstufung in der Regionalklasse, desto günstiger wirkt es sich auf den Versicherungsbeitrag aus. Allerdings lässt sich über eine Veränderung bei der Regionalklasse keine Aussage über die Entwicklung des gesamten Kfz-Versicherungsbeitrages treffen. Wie sich ein Kfz-Versicherungsbeitrag zusammensetzt und welche Tarifmerkmale es gibt, erfahren Sie auf gdv.de.

Die Regionalstatistik spiegelt die Schadenbilanz einer bestimmten Region wider. Die jeweilige Regionalklasse wird in der Kfz-Haftpflichtversicherung vom Fahrverhalten der Autofahrer des Zulassungsbezirks beeinflusst. Berücksichtigt wird die Anzahl der Schäden, die sie verursachen, bezogen auf die Anzahl der dort zugelassenen Fahrzeuge und die durchschnittliche Schadenhöhe. Unfallschwerpunkte können beispielsweise zu einem überdurchschnittlichen Schadenaufkommen führen. Außerdem werden in der Kaskoversicherung örtliche Besonderheiten berücksichtigt, wie die Diebstahlhäufigkeit, die Sturm- und Hagelschäden und die Anzahl der Wildunfälle.

Die Schadenbilanz jedes Zulassungsbezirks wird versicherungsmathematisch in einen Indexwert umgerechnet. Bei Sturm- und Hagelschäden wird zusätzlich die Schadenbilanz des übergeordneten Regierungsbezirkes berücksichtigt, um dem zufälligen Charakter eines Hagelzuges Rechnung zu tragen. Anhand des Indexwertes erfolgt die Einteilung in die jeweilige Regionalklasse. Zulassungsbezirke mit vergleichbarem Indexwert werden der gleichen Regionalkasse zugeordnet.

Für die Haftpflicht gibt es 12, die Teilkasko 16 und die Vollkasko 9 Klassen. Die Regionalstatistik wird einmal im Jahr vom GDV herausgegeben. Diese ist nicht vergleichbar mit den Zahlen aus der polizeilichen Unfallstatistik.

Die Polizei erfasst die Unfälle am Unfallort im jeweiligen Jahr. Die Regionalstatistik des GDV richtet sich dagegen nach dem Wohnort des Fahrzeughalters und fasst die Schadenbilanz einer Region in einem 5 – Jahreszeitraum zusammen. Die Regionalstatistik ist für die Versicherungsunternehmen unverbindlich und kann ab sofort für Neuverträge und für bestehende Verträge zur Hauptfälligkeit angewendet werden – in der Regel ist dies der 1. Januar 2015.

Der GDV stellt in jedem Jahr eine Regionalklassen-Abfrage bereit. Dort können die Veränderungen der Klassen und die dazugehörigen Indexwerte abgerufen werden. Außerdem gibt es eine Übersicht zu den unverbindlichen Indexgrenzen der Regionalklassen und drei Deutschlandkarten, auf denen die Aufteilung der Regionalklassen für die Kfz-Haftpflicht, Vollkasko- und Teilkaskoversicherung dargestellt wird.

Über den Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV):

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) mit Sitz in Berlin ist die Dachorganisation der privaten Versicherer in Deutschland. Die rund 470 Mitgliedsunternehmen mit 212.700 Beschäftigten und Auszubildenden bieten durch 460 Millionen Versicherungsverträge umfassenden Risikoschutz und Vorsorge sowohl für die privaten Haushalte wie für Industrie, Gewerbe und öffentliche Einrichtungen. Als Risikoträger und bedeutender Kapitalgeber haben die privaten Versicherungsunternehmen auch eine heraus ragende Bedeutung für Investitionen, Wachstum und Beschäftigung in der deutschen Volkswirtschaft.